بينما يستعد المجلس الشعبي الوطني (البرلمان) لمناقشة أكبر مشروع لقانون المالية لم تقدّم به أيّ حكومة سابقة ، تظلّ حالة عدم اليقين كبيرة بشأن ظرفية عام 2026. غير أنّ متغيّراً واحداً يواصل مساره بثبات: الدينار يواصل تراجعه السريع في السوق الموازية.

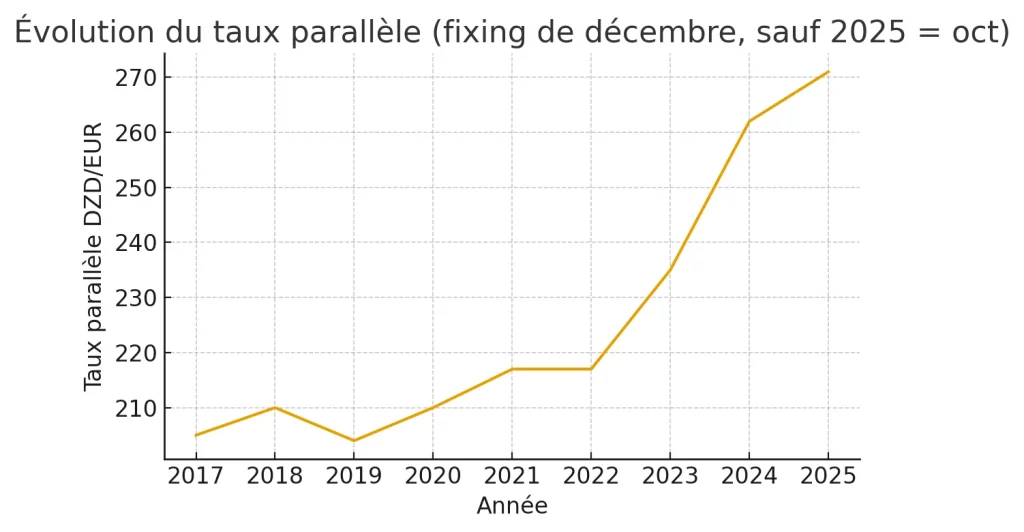

في بداية نوفمبر تجاوز الدينار عتبة 270 ديناراً لليورو الواحد، مقترباً بشكل خطير من مستوى جديد. فقد تراجع إلى 200 دينار لليورو في خريف 2017، وهو اليوم على مسار هابط قد يقوده إلى 300 دينار منتصف 2026. وبهذا يكون الدينار قد فقد نصف قيمته في السوق الموازية خلال تسع سنوات.

الأخطر أنّ هذا التدهور تسارع بشكل ملحوظ منذ 2022 (انظر الرسم البياني). والأسوأ أنّ هذا التسارع بات يعرف فترات راحة أقل منذ جويلية الماضي.

التقدير الذي يضع سقف الـ300 دينار لليورو يقوم على سيناريو وسطي مبني على تطور سعر الصرف منذ 2022. ولو بُني التقدير على أساس تطور الربع الأخير فقط، لكانت عتبة 300 دينار ستُبلغ في وقت أبكر خلال 2026.

اختارت السلطات حماية احتياطيات الصرف لدى بنك الجزائر عبر تحويل جزء متزايد من تموين الاقتصاد والأسر نحو الفاعلين غير الرسميين. تقنين “التجارة في القفة” هو أبرز هذه المؤشرات.

استيراد السيارات يعتمد أكثر فأكثر على الدينار المتداول في السوق السوداء. والأمر نفسه يبدأ بالظهور في تجهيزات النقل، وربما قريباً في قطاع الصيد. كما أنّ الحصة غير الرسمية لقطع الغيار في توسّع مستمر. عملياً، بات الوصول إلى الدينار الرسمي محصوراً في الفاعلين الأكثر مؤسساتية، بينما يُعاد توجيه ما تعتبره الدولة غير أساسي نحو سوق “بور سعيد”.

يبدو أنّ معيار هذا الاختيار الوحيد هو التضخم المُعاش. وهو خيار قابل للاستمرار طالما أنّ وزن السلع والخدمات المستوردة بسعر الصرف الرسمي يبقى أقل تأثيراً على إنفاق الأسر مقارنة بالسلع المدعومة. لكنّ آثاراً أخرى متوقعة تلوح في الأفق.

الإبقاء على هذا الفارق الكبير بين السعر الرسمي وسعر السوق يعكس حلقة نسيان اقتصادي. فقد وُلد اقتصاد موازٍ واسع خلال سنوات بوتفليقة بسبب اتساع الفجوة بين السعرين بعد 2012. ومع دخول التخفيضات الجمركية المتعددة الأطراف حيز التنفيذ، صار من “الأربح” للمتحايلين المبالغة في قيمة الواردات بدل التقليل منها.

الوصول إلى الدينار من بنك الجزائر تحوّل إلى آلية لاقتناص حصة غير مستحقة من الريع الطاقوي، تماماً كما كان الوصول إلى العقار والأراضي سابقاً، مع تسرب جزء معتبر نحو شركاء أجانب. ومع تجاوز الفارق حالياً 80% من القيمة الرسمية للدينار، يصبح ذلك تحريضاً بنيوياً على تضخيم الفواتير.

جرى احتواء هذا السلوك خلال الولاية الأولى لعبد المجيد تبون. لكن فضيحة وزارة التجارة الخارجية الأخيرة كشفت أنّ الوصول إلى رخص الاستيراد، أي إلى الدينار الرسمي، أصبح يُباع بثمن مرتفع. تكاليف الردع والمراقبة والقمع تبقى حتى الآن خارج التقييم، لكنها ستظهر قريباً في الحسابات الوطنية. وعند سعر رسمي يقارب 150 ديناراً لليورو، فإن بلوغ 300 دينار في السوق الموازية خلال 2026 سيخلق ـ بفارق 100% بين السعرين ـ إغراءً أكبر للتضخيم.

بدأ نقاش خجول حول ضرورة تقريب السعرين. وهذا يعني، بوضوح، ترك الدينار يطفو ليستقر عند قيمة أقرب لحقيقته السوقية. عملياً، سيكون ذلك بمثابة تخفيض رسمي حاد، وبالتالي تقليص دعم الواردات. وهو خيار لا يبدو مطروحاً لدى السلطات. لكن الضرر الأخطر لدينار يقترب من 300 لليورو ما يزال غير ظاهر.

اختلال الأسعار بين الدينار الرسمي ودينار السوق الموازية بات يعمل كموزع للموارد لصالح الأنشطة ذات القيمة المضافة الضعيفة والابتكار المحدود، وعلى حساب القطاعات الأكثر قدرة على النمو والاندماج. وسيكون ذلك موضوع مقالة لاحقة.