خفض البنك المركزي الجزائري أسعار الفائدة لأول مرة منذ فترة طويلة، لكن الاقتصاد الوطني لا يزال يعاني من ضعف هيكلي عميق. هذا القرار يثير تساؤلات حول قدرته الحقيقية على تحفيز الاستثمار الخاص في نظام مصرفي لا يزال يهيمن عليه القطاع العام.

قرر بنك الجزائر تخفيف سياسته النقدية من خلال خفض سعر الفائدة الرئيسي من 3٪ إلى 2.75٪، وتقليص نسبة الاحتياطي الإلزامي من 3٪ إلى 2٪.

وقد اتُخذ هذا القرار خلال اجتماع المجلس النقدي والصرف في 28 أوت 2025، ويهدف إلى ضخ سيولة إضافية في النظام المالي لتعزيز قدرة البنوك على تمويل الاقتصاد الحقيقي.

ويأتي هذا التيسير في سياق تباطؤ ملحوظ في التضخم، فقد انخفضت الأسعار بنسبة 0.35٪ في جويلية 2025 مقارنة بالعام السابق، بينما كانت الزيادة تفوق 6٪ سابقًا.

وعلى أساس سنوي، تراجع معدل التضخم إلى 3.14٪ مقابل 6.12٪ في يوليو 2024.

أما التضخم الأساسي، الذي يستثني الأسعار الأكثر تقلبًا، فقد بلغ 2.58٪ بعد أن كان 3.92٪ في العام الماضي.

وأكد بنك الجزائر في بيانه الرسمي أن “الاتجاه التنازلي للتضخم خلال الأشهر الماضية يعكس استقرار الإطار النقدي والمالي، مما يفتح المجال لتعديل أكثر مرونة للسياسة النقدية”.

كما أن النمو الاقتصادي لا يزال قويًا، مدفوعًا بالقطاعات غير المرتبطة بالمحروقات، فقد ارتفع الناتج المحلي الإجمالي بنسبة 4.5٪ في الربع الأول من عام 2025، متجاوزًا قليلاً وتيرة عام 2024 (4.2٪).

بينما سجلت الأنشطة غير النفطية نموًا بنسبة 5.7٪ مقابل 4.3٪ في العام السابق. وتُعد هذه النتائج مؤشرات على تعافٍ جزئي للاقتصاد.

نظام مصرفي غير متجاوب

ومع ذلك، يبقى التأثير الفعلي لهذا القرار غير واضح. فالاقتصاد الوطني لا يزال يعتمد بشكل كبير على الريع النفطي، ولا تزال آلية انتقال السياسة النقدية نحو الاستثمار الخاص محدودة.

إذ يفضل النظام المصرفي، الذي تهيمن عليه المؤسسات العامة، تمويل الشركات الكبرى المملوكة للدولة على حساب المؤسسات الصغيرة والمتوسطة، مما يقلل من فعالية انخفاض تكلفة القروض.

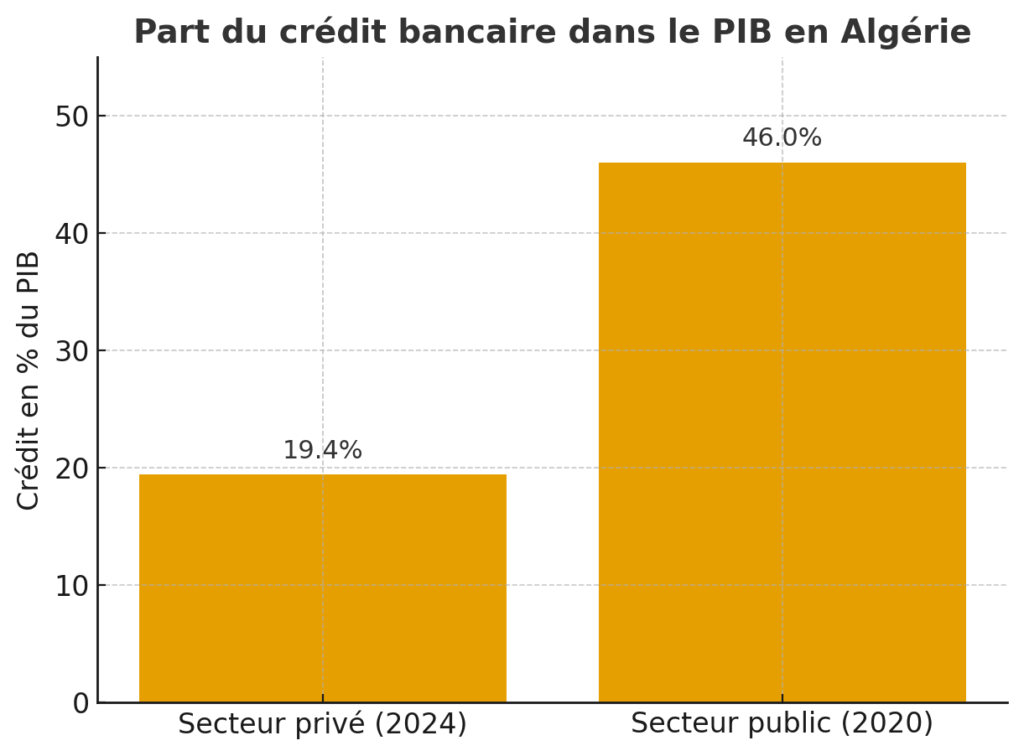

وتُظهر الأرقام الأخيرة هذا الخلل بوضوح؛ ففي عام 2024، لم يمثل الائتمان المصرفي للقطاع الخاص سوى 19.43٪ من الناتج المحلي الإجمالي، بينما بلغ الائتمان الموجه للحكومة والمؤسسات العامة 45.66٪ من الناتج المحلي. بمعنى آخر، حتى وإن ضخ بنك الجزائر موارد مالية، فإن معظمها يظل موجهًا للقطاع العام، بينما يبقى القطاع الخاص الحقيقي – من مؤسسات صغيرة ومتوسطة، وزراعة، وخدمات – يعاني من نقص التمويل.

من الناحية التقنية، فإن هذا الإجراء ليس محايدًا.

فكما أشار رشيد سكّاك، مستشار ومدرب في المالية، عبر منصة لينكدإن: “خفض الاحتياطي الإلزامي بنسبة 1٪ يعني أن بنك الجزائر قد أفرج عن نحو 25 مليار دينار جزائري من الأموال القابلة للإقراض”.

ويبقى السؤال: من سيستفيد فعليًا من هذه السيولة؟

وهنا يلفت محمد يزيد بومغار، الخبير الاقتصادي والإحصائي، الانتباه إلى نقطة جوهرية تتعلق بالشفافية، إذ يرى أن قرار المجلس النقدي والمصرفي يفتقر إلى الوضوح: “سيكون من المفيد أن يعلن المجلس مسبقًا عن هدفه من التضخم حتى نتمكن من تقييم ما إذا تم تحقيقه”، كما يقترح.

ويضيف بومغار أن آلية خفض الفائدة ضعيفة: “قناة سعر الفائدة في الجزائر غير فعالة، والقطاع المصرفي غير تنافسي”.

والأخطر من ذلك، أن هذا الإجراء قد يُستغل من قبل المؤسسات المالية نفسها: “في ظل غياب نشر منتظم وشفاف من قبل بنك الجزائر والبنوك الأولية لأسعار الفائدة المدينة، فإن انخفاض تكلفة المال سيتم امتصاصه من قبل هذه البنوك، كما حدث في السنوات السابقة”، يحذر بومغار.

أما التراجع في التضخم، الذي رحبت به السلطات النقدية، فقد يكون هشًا، فهو يعكس جزئيًا مقارنات سنوية مرتفعة وآليات إدارية لضبط الأسعار.

وقد تؤدي زيادة في تكاليف الاستيراد أو توترات في أسعار المواد الغذائية إلى قلب هذا الاتجاه.

ورغم ذلك، فإن خفض سعر الفائدة الرئيسي والاحتياطي الإلزامي يمثل إشارة سياسية قوية من بنك الجزائر: دعم النمو خارج قطاع المحروقات وتشجيع الاستثمار الإنتاجي.

لكن من المهم التذكير بأن الصناعات البتروكيماوية تُدرج ضمن “القطاعات غير النفطية” في الحسابات الوطنية، رغم ارتباطها الوثيق بالريع الطاقوي.

وبالتالي، فإن ديناميكية القطاع الخاص الحقيقي تبقى أكثر هشاشة مما تبدو عليه.