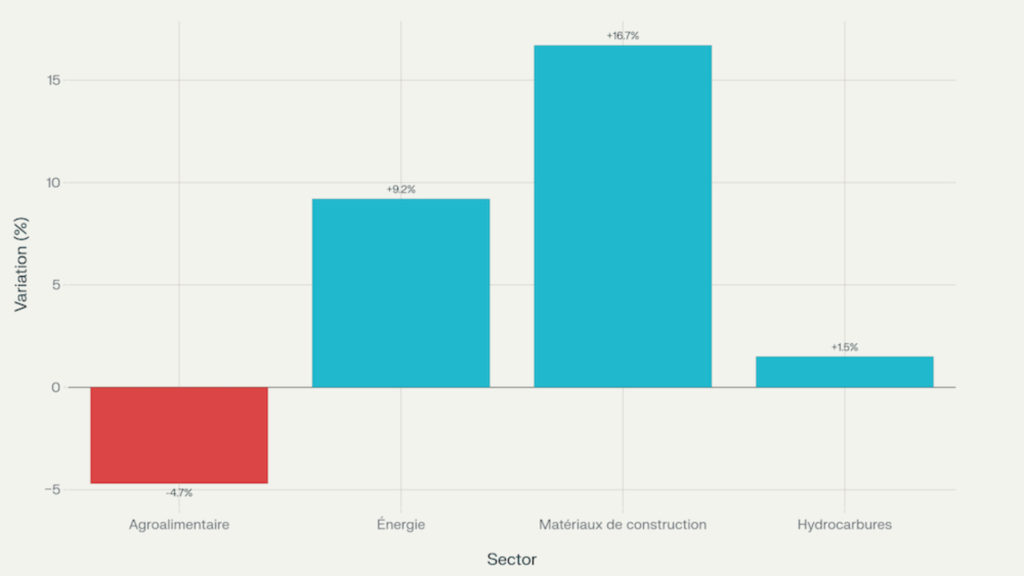

Alors que l’énergie et les matériaux de construction tirent la production industrielle vers le haut, le secteur agroalimentaire, lui, continue de reculer. Selon les données provisoires de l’ONS publiées en octobre, la production des industries alimentaires publiques a chuté de 4,7 % sur un an, troisième trimestre consécutif de baisse.

Globalement, la production industrielle montre des signes clairs de reprise en 2025. Elle progresse de 6,3 %, tirée par l’énergie (+9,2 %) et les matériaux de construction (+16,7 %). Le raffinage du pétrole se redresse (+6,2 %), tandis que les liants hydrauliques (+15,3 %), les matériaux de construction et produits rouges (+33,2 %), ainsi que les produits en ciment et articles en béton (+52,2 %) profitent de la reprise des chantiers publics. Après quatre trimestres difficiles, même les hydrocarbures repartent (+1,5 %), portés par la production de pétrole brut et gaz naturel (+3,0 %).

Certes, les chiffres sont bons, mais l’élan industriel, lui, reste fragile. Le sous-secteur du travail de grains, cœur de la production de farine et de semoules, recule de 11,1 % par rapport à la même période de 2024. Un repli attribué à la fois à la baisse des volumes traités et à des interruptions d’approvisionnement. L’industrie du lait, qui avait soutenu la production en 2024 avec une progression de 14,3 % au deuxième trimestre, n’échappe pas non plus au ralentissement : elle n’affiche plus qu’une légère hausse de 2,1 %, insuffisante pour inverser la tendance. Seuls les produits alimentaires pour animaux montrent un frémissement (+3,9 %), après un net recul de 13,8 % au trimestre précédent.

Une reprise à deux vitesses

Le recul de l’agroalimentaire reflète une reprise à deux vitesses : l’énergie et le BTP avancent, quand le manufacturier reste à la traîne. L’ONS relève également une contraction du textile (-10,4 %) et des résultats contrastés dans les ISMMEE (-1,8 %), malgré des redressements ponctuels dans la transformation de la fonte et de l’acier ou le mobilier métallique. Les industries chimiques se relèvent timidement (+2,5 %) après un plongeon de 11,1 % au trimestre précédent, portées par les produits pharmaceutiques (+7,3 %) et les biens intermédiaires en plastiques (+1,2 %), mais la fabrication de peintures s’effondre de 19,9 %.

Autrement dit, l’industrie nationale reste portée par les branches étatiques à forte intensité capitalistique, à savoir l’énergie, les mines et le BTP, mais peine à consolider sa base productive manufacturière, celle qui crée le plus d’emplois et de valeur ajoutée. Seules exceptions notables : les industries du cuir (+40,7 %) et du bois (+131,6 %) explosent, portées par la menuiserie générale (+329,2 %) et l’industrie de l’ameublement (+93,6 %), confirmant un regain d’activité amorcé depuis plusieurs trimestres.

Cette divergence souligne les fragilités structurelles de l’économie nationale. La croissance reste tirée par les hydrocarbures, l’énergie et la construction, tandis que les secteurs à forte dimension domestique, comme l’agroalimentaire et le textile, peinent à suivre.

Une configuration qui fragilise la résilience du tissu industriel, déjà dépendant de la commande publique. Aussi, le ciment monte, le pétrole carbure, mais le pain et le lait reculent. L’ONS dresse ainsi le portrait d’une économie qui se redresse en surface, mais dont la base industrielle reste à consolider.