Un milliard de dollars de dividendes versés en cinq ans, puis des appels au secours pour se recapitaliser : les banques privées algériennes pratiquent un jeu dangereux qui interroge leur gouvernance.

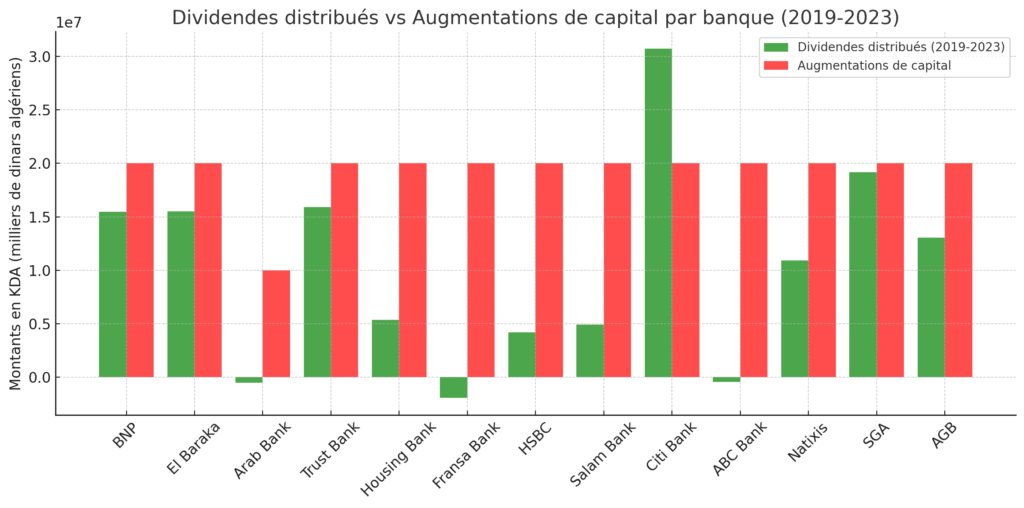

Les banques privées algériennes ont distribué 135,19 milliards de dinars de dividendes entre 2018 et 2023, révèle une étude de Finabi Conseil. Ce montant colossal – équivalent à un milliard de dollars – révèle une stratégie financière discutable : enrichir les actionnaires au détriment de la solidité des établissements.

Les ratios de distribution atteignent des sommets préoccupants. Trust Bank verse 84,1% de ses bénéfices, Citibank 74,5%, El Baraka 64,4%. Ces pourcentages dépassent largement les standards internationaux et posent la question de la gouvernance de ces établissements. Car derrière ces chiffres flatteurs se cache une réalité moins reluisante.

Le cercle vicieux des recapitalisations

L’étude Finabi pointe un paradoxe révélateur : “Les banques distribuent trop et se fragilisent, puis demandent à leurs actionnaires de recapitaliser pour combler les insuffisances”. Fransa Bank et Arab Bank ont ainsi dû solliciter de lourds apports de capital malgré des bénéfices affichés. Même ABC Bank, pourtant mieux portante, a été contrainte d’absorber des ajustements pour maintenir ses ratios réglementaires.

Cette mécanique expose la faiblesse structurelle du secteur. Les réserves internes n’absorbent que 6,8% de la performance sectorielle. Dans certains cas critiques, elles sont même ponctionnées pour maintenir les distributions. Une gestion qui privilégie l’apparence à court terme sur la robustesse à long terme.

La stratégie adoptée ressemble davantage à un tour de passe-passe comptable qu’à une véritable création de valeur. Les banques vident leurs coffres par une porte pour les remplir par une autre, générant au passage des coûts de transaction et fragilisant leur base capitalistique.

Une Bourse en mode veille

La Bourse d’Alger reste spectratrice de ces mouvements financiers. Les émissions obligataires de Tosyali ou ALC n’ont généré aucune transaction significative. Le marché secondaire demeure quasiment inexistant, privant les banques d’une source alternative de financement.

Cette absence de diversification financière enferme le secteur dans un circuit fermé. Les actionnaires actuels portent seuls le fardeau des recapitalisations successives, sans possibilité d’élargir la base d’investisseurs. Un modèle qui limite les perspectives de croissance et maintient une dépendance excessive vis-à-vis des fondateurs historiques.

L’expertise Finabi propose des solutions concrètes : “Un corridor disciplinaire de distribution des dividendes, entre 40% et 60%”, accompagné d’un “capital planning pluriannuel aligné sur la croissance des actifs pondérés par les risques”. Ces recommandations visent à stopper les ponctions de réserves et privilégier le renforcement (“rebuild”) avant la rémunération.

L’heure de la maturité

Le diagnostic est sans appel : “Le secteur envoie un message ambigu : dividendes record d’un côté, recapitalisations lourdes de l’autre”. Cette contradiction révèle l’immaturité d’un secteur bancaire privé encore jeune mais déjà confronté aux tentations de la finance à courte vue.

La véritable mesure de la maturité viendra “au jour où la performance servira d’abord à renforcer la solidité, avant de rémunérer le court terme”, conclut l’étude. Un changement de paradigme nécessaire pour éviter que ces établissements ne reproduisent les erreurs observées ailleurs dans le monde, où la recherche effrénée de rendements immédiats a conduit à des crises systémiques.