Le crédit repart, mais de façon inégale. En 2024, la hausse est là, mais elle varie fortement selon les banques et les clientèles. Certaines institutions accélèrent, d’autres reculent ou stagnent. Et dans ce contexte, la comparaison entre banques publiques et privées révèle bien plus qu’un simple partage de marché : elle raconte comment l’économie réelle est financée, ou parfois contournée.

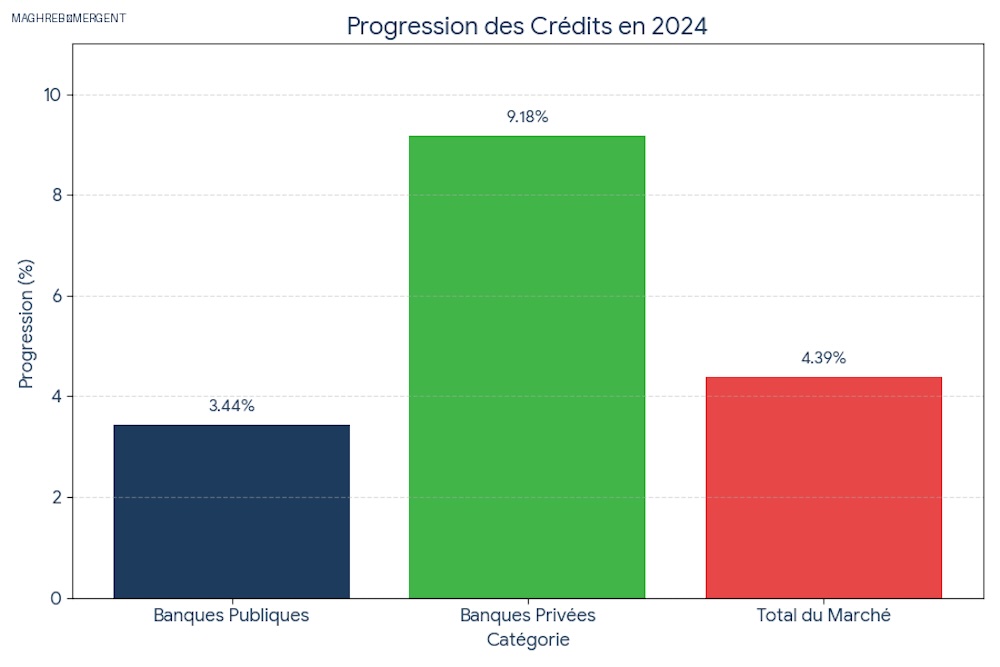

Les prêts à la clientèle ont augmenté de 4,39 % en 2024, à peine au niveau de l’inflation. Ce n’est pas une stagnation, mais on ne peut pas non plus parler d’élan. Ce qui frappe surtout, c’est la manière dont cette hausse se répartit. Les banques publiques, qui dominent le paysage et représentent plus de 87 % du total de bilan, restent les acteurs centraux du financement. Elles assument 83,4 % des crédits du pays. Elles irriguent presque toutes les entreprises publiques, ce qui n’est pas une surprise, et continuent aussi de fournir environ les trois quarts des prêts accordés au secteur privé. Autrement dit, elles structurent le système, avec tout ce que ça implique.

Les banques privées, en revanche, avancent seules, sur un terrain beaucoup plus étroit. Elles n’interviennent que dans le privé, un choix qui n’en est pas vraiment un puisqu’elles n’ont aucun accès au secteur public. Leur poids reste donc limité, à peine 16,6 % des encours totaux. Pourtant, en 2024, elles affichent une progression plus vive que les banques publiques, avec une hausse de 9,18 % de leurs crédits. Le contraste est là: elles progressent plus vite, mais sur un périmètre réduit.

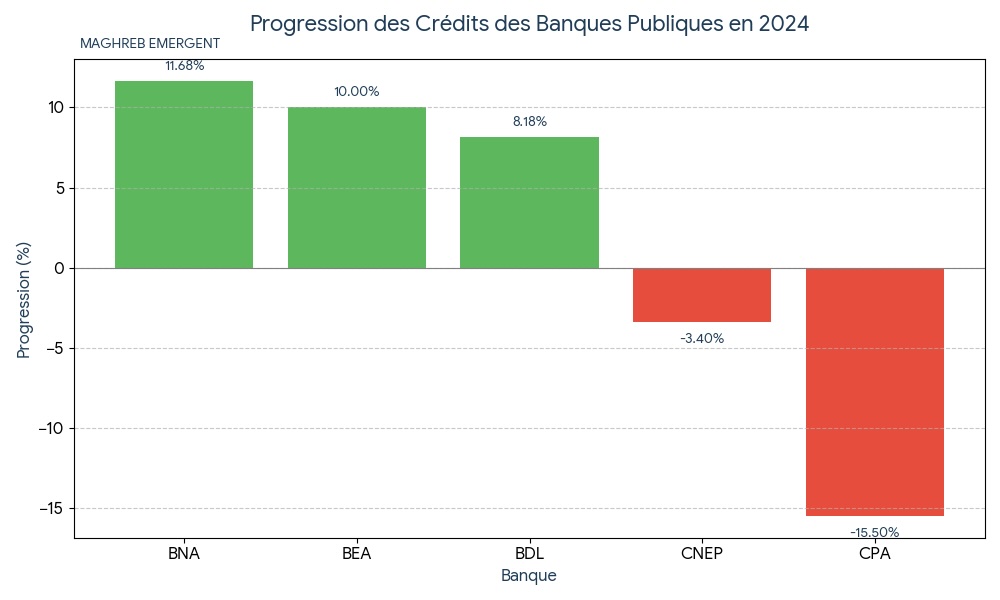

Et quand on rentre dans les détails, les écarts deviennent presque vertigineux. La BNA, par exemple, surprend avec une hausse spectaculaire de 11,68 % de ses crédits. La BEA, après deux années de recul, rebondit enfin avec une progression de 10 %. La BDL avance de 8,18 %. Ces banques-là montrent qu’elles peuvent encore jouer leur rôle moteur quand elles s’y remettent sérieusement. À l’inverse, le CPA connaît une véritable dégringolade, avec un recul massif de 15,5 %. La CNEP, pourtant essentielle pour le logement, se contracte légèrement, autour de 3,4 %. On a donc, au sein même du secteur public, des trajectoires opposées, comme si certaines institutions se réveillent alors que d’autres s’enlisent.

Chez les banques privées, le tableau est moins contrasté. Elles progressent plutôt bien, mais dans un cadre limité par définition. Elles financent des entreprises plus jeunes, souvent importatrices, parfois exportatrices, généralement plus rentables, mais beaucoup moins nombreuses que tout l’univers public auquel elles n’ont pas accès. Leur rôle est utile, mais leur portée reste restreinte.

Ce que révèle la structure du crédit

Derrière ces chiffres s’esquisse un diagnostic plus profond : le crédit n’est pas seulement un indicateur financier, c’est un miroir de l’économie réelle. Le fait que 40 % des crédits du pays aillent encore au secteur public montre à quel point l’État continue d’être le principal client des banques, et souvent leur principal risque. Les banques publiques, en se concentrant sur ces entreprises étatiques, soutiennent l’appareil économique… mais au prix d’une moindre diversification. Les banques privées, faute de pouvoir intervenir sur ce segment, ne peuvent financer ni les grandes infrastructures ni les entreprises publiques stratégiques. Le marché est donc fragmenté, et cette fragmentation réduit mécaniquement la concurrence, là où elle serait la plus utile.

Bref, la question n’est pas de savoir qui prête le plus. Les chiffres tranchent : les banques publiques dominent largement. La vraie interrogation est de savoir si le crédit accordé aujourd’hui transforme l’économie ou la maintient dans ses habitudes. Pour l’instant, la réponse semble pencher du mauvais côté. Le crédit redémarre, oui, mais il redémarre là où il est le plus simple à distribuer, pas forcément là où il est le plus utile.

Il faudra, pour sortir de cette mécanique bancale, un système de financement plus équilibré, dans lequel les banques publiques s’ouvrent davantage aux dynamiques privées et les banques privées accèdent à une partie du marché public. Tant que ces deux mondes évolueront en parallèle, sans véritable rencontre, le crédit progressera… mais sans propulsion. Une chose est sûre, la relance bancaire est là, c’est un fait. Mais savoir si elle finance autre chose que les habitudes, c’est une autre histoire.