L’institution monétaire nationale dévoile un système sophistiqué de projection macroéconomique développé avec l’appui du FMI. Un effort de professionnalisation dans un contexte marqué par la volatilité des hydrocarbures.

Mieux outillée qu’auparavant pour anticiper les chocs économiques. C’est l’ambition affichée par la Banque d’Algérie qui vient de dévoiler, via un document de travail du FMI publié début février, son nouveau système de prévision macroéconomique baptisé AMPM (Algeria Macroeconomic Projection Model).

Moins sophistiqué peut-être que les modèles utilisés par les grandes banques centrales occidentales, mais adapté aux spécificités de l’économie algérienne. Et surtout, une avancée notable pour une institution qui cherche à professionnaliser sa conduite de la politique monétaire.

L’économie nationale a progressé de 3,8% en moyenne entre 2021 et 2023, contre 2,2% durant la période difficile de 2015-2019. Une reprise portée par le rebond des cours du gaz naturel et les politiques de soutien budgétaire et monétaire. Mais qui ne doit pas masquer les fragilités structurelles.

Une décennie de transition difficile

L’année 2014 marque un tournant. L’effondrement du prix du baril -de 100 à 53 dollars en moyenne entre 2014 et 2019-a mis fin brutalement à plus d’une décennie de prospérité. Les réserves de change ont été divisées par quatre, passant de 194 milliards de dollars en 2013 à 48 milliards fin 2020. La dette publique, quasi inexistante, a grimpé à 60% du PIB en 2021.

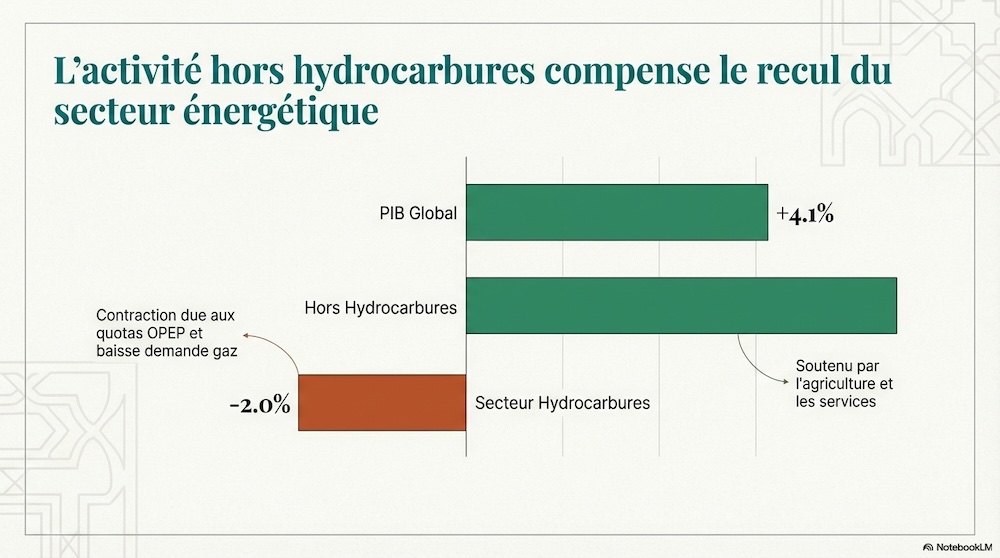

Le document du FMI note que “ la production d’hydrocarbures a exhibé une tendance baissière claire” depuis 2008, reflet du vieillissement des gisements. Une réalité que le nouveau modèle de projection intègre en distinguant explicitement secteur extractif et secteur non extractif.

Cette distinction permet de mieux comprendre comment les chocs pétroliers se propagent dans l’économie. Le secteur non extractif, qui représente 90% du PIB réel, affiche une croissance d’environ 4% par an depuis 2021, soutenue par la consommation et l’investissement public.

Des finances publiques sous surveillance

La trajectoire de la dette publique témoigne des ajustements imposés par le retournement des cours pétroliers. Stabilisée désormais autour de 50% du PIB, elle se compose essentiellement d’instruments domestiques non négociables détenus par la Banque centrale à des taux préférentiels.

Un montage qui permet de limiter les charges d’intérêt mais qui soulève des interrogations sur l’autonomie de la politique monétaire. La nouvelle loi monétaire et bancaire de 2023 tente d’y remédier en encadrant les découverts du Trésor auprès de la banque centrale. Le document du FMI souligne que cette loi “fournit les outils opérationnels et organisationnels nécessaires pour soutenir la modernisation du cadre de politique monétaire”.

Un secteur bancaire à réformer

Quelques signes encourageants pointent à l’horizon. L’inflation, qui avait culminé à plus de 9% entre 2021 et 2023 sous l’effet des perturbations post-Covid, est revenue autour de 4% fin 2024. La balance courante est repassée en excédent grâce au rebond des prix du gaz. Et la croissance du secteur non extractif se maintient à un rythme soutenu.

Mais la transmission de la politique monétaire reste entravée par la configuration du secteur bancaire. Plus de 85% des actifs sont détenus par des établissements publics qui pratiquent des taux bonifiés et bénéficient de garanties gouvernementales. Le FMI note que cette situation « contribue à affaiblir la transmission et sape le rôle de signalisation de la banque centrale ».

C’est précisément dans cet environnement complexe – multiplication des objectifs (inflation, change, liquidité), faible concurrence bancaire, volatilité des hydrocarbures – que le modèle AMPM doit opérer. Développé sur trois ans par les équipes de la Banque d’Algérie avec l’appui technique du FMI, il permet désormais d’élaborer des prévisions trimestrielles cohérentes.

Un outil au service de la décision

Les simulations présentées dans le document montrent que le modèle reproduit de manière satisfaisante l’évolution historique de variables clés : croissance, inflation, taux de change, réserves. Il a toutefois peiné à anticiper l’ampleur du choc pandémique en 2020, une difficulté partagée par l’ensemble des modèles macroéconomiques à travers le monde.

Le régime de change reste étroitement géré. Qualifié officiellement de « flottement administré », il laisse en pratique peu de place au marché. La Banque d’Algérie intervient quotidiennement pour lisser les fluctuations du dinar, profitant de l’obligation faite aux exportateurs d’hydrocarbures de convertir leurs recettes en monnaie locale.

Entre 2015 et 2022, le dinar s’est déprécié d’environ 40% face au dollar, une dévaluation progressive destinée à préserver la compétitivité. Depuis août 2022, la monnaie s’est légèrement appréciée, soutenue par l’amélioration de la balance courante.