Les importations de l’Algérie sur la période de 2018 à 2023 ne montrent pas encore de dynamique de « réindustrialisation ». C’est ce que laisse filtrer, entre autres, l’étude de l’ONS publiée la semaine dernière, intitulée « Évolution des échanges extérieurs de marchandises de 2018 à 2023 ».

Nous nous sommes intéressés cette fois à la structure des importations. Elle est généralement plus élastique que celle des exportations et permet d’évaluer les politiques publiques sur des périodes plus courtes. La part relative des importations de biens destinés à la production (matières premières, semi-produits, machines outils, ect…) a certes augmenté sur la période au détriment des biens destinés à la revente en l’état. La progression dépasse les 5 points de parties relatives.

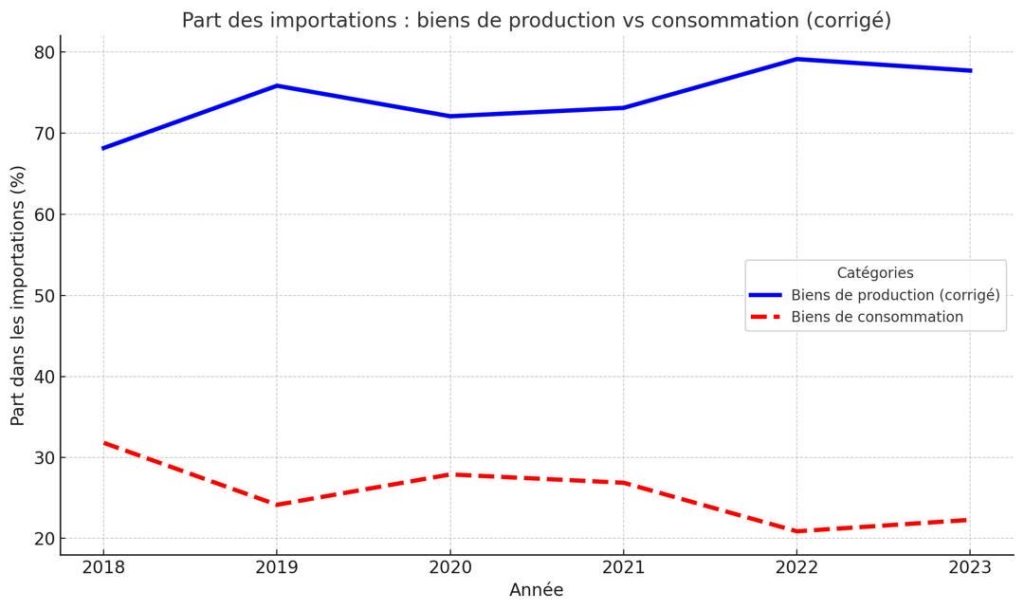

Les biens destinés à la production – selon la nomenclature reprise par l’ONS – représentaient environ 65 % des importations en 2018 et atteignaient les 71 % en 2022. Au détriment de la part relative des importations de biens de consommation (revente en l’état), comme le montre le graphique (1).

Le bémol est que cette orientation à importer relativement plus de biens « industrialisants » se déroule à l’intérieur d’un piège des importations. Elles sont à peine passées d’un peu plus de 5 400 milliards de dinars (2018), à un peu moins de 5 800 milliards de dinars (2023). Si l’on y ajoute l’affaiblissement du pouvoir d’achat extérieur du dinar versus le dollar et l’euro sur cette même période, on voit bien que les importations ont, à minima, stagné en valeur dans un scénario optimiste qui n’intègre pas la poussée inflationniste mondiale de 2020-2021.

C’est l’effondrement en valeur absolue des importations de biens pour la revente en l’état qui explique ce semblant de virage relatif vers les importations de production. Elles sont passées de près de 1500 milliards de dinars en 2018 à un plus bas autour de 800 milliards de dinars en 2022, qu’un léger rebond en 2023 n’efface pas.

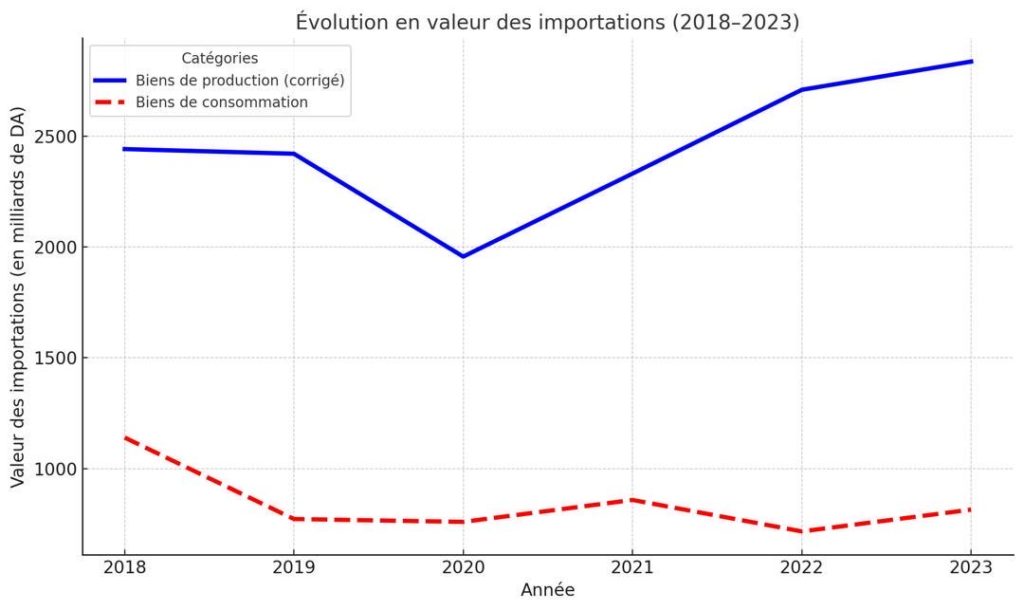

L’Algérie n’importe globalement pas plus en 2023 qu’en 2018 et dans ce volume d’importations stagnant, elle n’importe pas significativement plus de biens destinés à la production à la fin de la période (2800 milliards de dinars) considérée par l’ONS qu’à son début (2400 milliards). Différence que nous devons à un rebond en fin de période, comme le montre ce graphique (2).

Une politique agressive de substitution aux importations ne donne pas de résultats sur une période aussi courte. Elle a été modérément engagée après la chute des cours du pétrole en 2014 avant de devenir l’étendard de la politique économique de l’ère Tebboune.

L’étude de l’ONS ne traite d’ailleurs pas de l’année 2024 qui aurait peut-être pu révéler les premiers jalons d’une structure des importations de pays émergents. Il faudra attendre. Et noter tout de même que l’économie politique signe qu’ériger des barrières à l’entrée des biens et des services ne suffit pas à industrialiser ou à réindustrialiser un pays.

C’est déjà vrai pour le marché de 320 millions de consommateurs à revenu médian par habitant de 80 000 dollars dont Donald Trump utilise l’accès comme une batte de base-ball. Cela l’est encore bien plus pour l’Algérie et ses moins de 50 millions de consommateurs au revenu moyen inférieur à 6 000 dollars. Il n’est pas exclu que certaines filières industrielles puissent profiter du tassement des importations de certains produits destinés à la revente en l’état pour élargir leur activité et le faire décoller. Cela ne peut pas être capter encore dans une enquête de l’ONS sur le commerce extérieur. Il est cependant permis de rester sceptique sur l’intensité et l’ampleur d’un tel mouvement. Il aurait eu une incidence sur l’investissement industriel. Et par ricochet sur l’attractivité des IDE.

Des thèmes qui fâchent autant que vont fâcher les prochains chiffres des exportations hors hydrocarbures. Sans politique de l’offre, donc de l’investissement libéré, la substitution aux importations marche sur un pied. Et elle n’aura même pas un canal du Panama à « récupérer » ou un Groenland à annexer pour masquer son éventuel échec.