Le 13 juin dernier, le début des frappes israéliennes sur l’Iran ont déclenché un séisme géopolitique. Les jours suivants, l’extension de la guerre à l’acteur Étasunien, en infraction ouverte du droit international, a fait redouter le pire. Tous les ingrédients étaient réunis pour un choc pétrolier à l’ancienne. Les observateurs n’ont pas cessé de l’évoquer. On ne peut pas dire aujourd’hui qu’il a eu lieu. Certes, pendant quelques jours, le Brent a grimpé de 70 à 80 dollars, avant de redescendre presque aussi vite, autour de 76 dollars le baril. À chaque annonce d’apaisement – comme celle, spectaculaire et controversée, d’un cessez-le-feu proposé hier par Donald Trump – les marchés se détendent aussitôt.

Le contraste avec les précédents chocs géopolitiques au Moyen-Orient est frappant. Contrairement aux flambées brutales et durables observées lors des grandes crises pétrolières des décennies passées, le marché de 2025 semble avoir gagné en sang-froid.

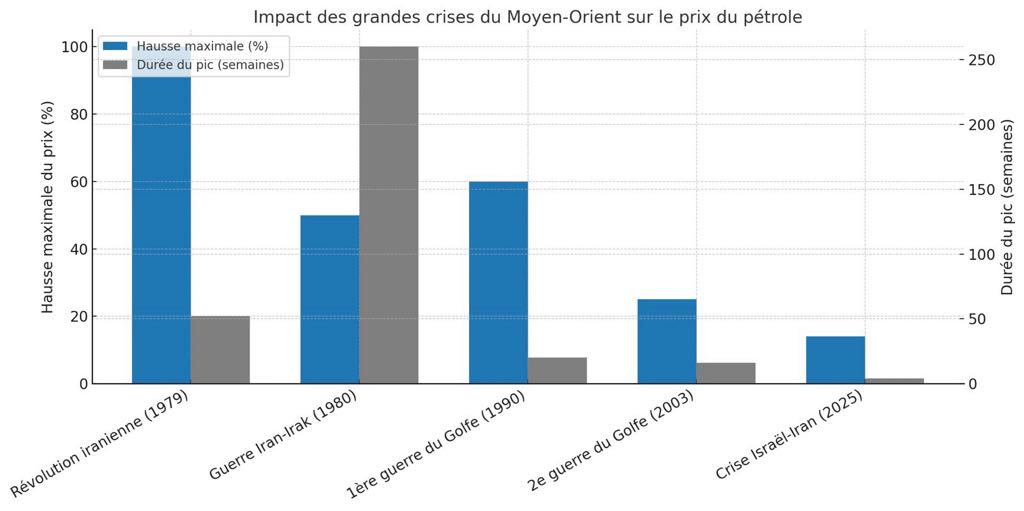

Des précédents beaucoup plus agités

En 1979, la Révolution iranienne, qui bouleverse la région et provoque une chute de 4 % de la production mondiale, fait doubler le prix du pétrole en moins d’un an. Le Brent passe de 20 à près de 40 dollars, dans un contexte de panique généralisée. Un an plus tard, en 1980, la guerre Iran–Irak s’ouvre dans un climat de tension extrême. Si le marché est déjà élevé, il reste à des niveaux soutenus pendant plusieurs années, jusqu’à l’effondrement brutal de 1986, causé par une offre excédentaire mondiale.

Autre épisode marquant : l’invasion du Koweït par l’Irak en 1990. En quelques semaines, le baril bondit de plus de 50 %. Il faudra plusieurs mois pour que les cours retrouvent leur niveau antérieur. Même la seconde guerre du Golfe, en 2003, voit les prix s’envoler de 25 %, sur fond d’incertitude autour de la capacité de production irakienne.

En comparaison, la réaction des marchés à la séquence actuelle est modérée : +14 % en quelques jours, puis repli immédiat. Ce décalage interroge. Le Moyen-Orient reste une zone névralgique pour l’énergie mondiale, et pourtant, le baril de pétrole semble désormais moins vulnérable aux soubresauts régionaux.

Une résilience fondée sur des évolutions profondes

La première raison tient à la transformation de l’offre mondiale. Depuis une quinzaine d’années, l’émergence du pétrole de schiste américain a profondément rebattu les cartes. Les États-Unis, redevenus premier producteur mondial, peuvent ajuster leur production en quelques semaines. À cela s’ajoutent les nouvelles capacités du Canada, du Brésil, de la Norvège ou encore du Guyana. Résultat : en 2025, l’équilibre offre-demande repose sur une base plus diversifiée, plus réactive, et donc plus difficile à déséquilibrer.

Les stocks stratégiques, eux aussi, jouent un rôle central. Les pays de l’OCDE disposent aujourd’hui de mécanismes de coordination via l’AIE, capables de relâcher rapidement plusieurs dizaines de millions de barils sur le marché. Combinés aux instruments financiers modernes – options, futures, couverture –, ces outils freinent l’emballement spéculatif.

Autre facteur clef : le poids relatif du Moyen-Orient dans l’offre mondiale a reculé. Dans les années 1980, cette région fournissait jusqu’à 40 % du brut consommé dans le monde. Aujourd’hui, cette part est tombée autour de 20 %. Même le détroit d’Hormuz, longtemps considéré comme le « goulet d’étranglement de la planète », n’a plus la centralité absolue d’hier. En mai 2025, malgré les tensions, les exportations par Hormuz ont légèrement reculé, mais n’ont jamais cessé, et les stocks mondiaux ont augmenté de 93 millions de barils.

La transition énergétique joue aussi son rôle

Cette moindre sensibilité du marché pétrolier aux crises régionales tient aussi à l’évolution de la demande. Les économies avancées, moteurs de la consommation mondiale, ont amorcé une transition énergétique qui modifie la structure même des usages. Dans les transports, la montée en puissance des véhicules électriques rend une partie de la demande insensible aux variations du prix du brut. En Europe, aux États-Unis, mais aussi en Chine, les ventes de véhicules thermiques sont désormais minoritaires. La demande pétrolière est donc moins rigide qu’elle ne l’était au temps des chocs pétroliers, et peut fléchir sans casser la croissance.

« Ce n’est pas que le Moyen-Orient n’est plus stratégique, c’est que le monde a appris à vivre avec ses secousses », résume Daan Struyven, analyste pétrole chez Goldman Sachs, qui rappelle que les marchés intègrent désormais des scénarios de crise sans paniquer. Même en cas de perturbation majeure, la présence d’alternatives limite les conséquences.

Le talon d’Achille : le détroit d’Hormuz

Pour autant, cette nouvelle stabilité n’est pas infaillible. La grande inconnue reste la fermeture, même temporaire, du détroit d’Hormuz. Plus de 20 % du pétrole mondial y transite chaque jour. Une interruption complète du trafic entraînerait une flambée des prix. Goldman Sachs évoque un scénario à 110 $ le baril, et certains analystes, plus alarmistes, parlent de 130, voire 140 dollars si la crise s’enlise.

Mais pour l’heure, cette hypothèse reste marginale. Ni l’Iran, qui dépend encore des revenus de ses exportations, ni les États-Unis, qui surveillent étroitement la zone, ne semblent enclins à franchir cette ligne rouge. « Le scénario du blocus total d’Hormuz, c’est l’arme nucléaire économique. Elle n’est brandie que pour dissuader », analyse un diplomate occidental basé à Mascate.

Ainsi, le baril résiste. Et même si le Moyen-Orient continue de faire trembler les chancelleries, il fait désormais moins trembler les marchés.