L’Algérie raffine déjà l’essentiel de son pétrole et ne dispose pas d’assez de volumes pour bâtir une grande pétrochimie. C’est dans le gaz, abondant et exportable, que se joue désormais sa véritable marge de valorisation industrielle.

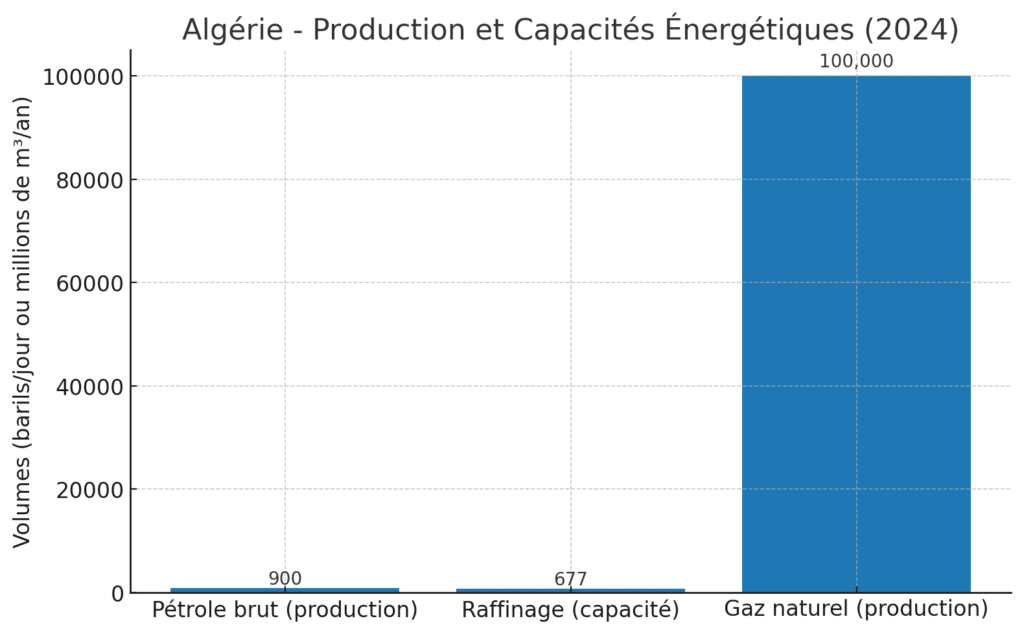

Alors que certains pays de l’OPEP multiplient les investissements dans le raffinage pétrolier, l’Algérie a choisi une stratégie différenciée. Avec des capacités stables autour de 677 000 barils par jour depuis 2020, le pays peut donner l’impression de “stagner” face aux bonds spectaculaires du Nigeria ou du Koweït. Mais cette stabilité traduit en réalité un arbitrage : celui d’avoir atteint un seuil suffisant pour couvrir ses besoins, tout en préparant une réorientation vers son véritable atout, le gaz naturel.

Avec une production de 900 000 barils de brut quotidiens, l’Algérie raffine localement près de 70 % de sa production – un taux remarquablement élevé pour un pays exportateur. Ses trois raffineries principales, Skikda, Arzew et Hassi Messaoud, assurent non seulement la demande intérieure mais dégagent aussi des excédents de gasoil destinés à l’exportation. Depuis 2022, le pays a définitivement tourné la page des importations massives de carburants qui grevaient sa balance commerciale il y a une décennie.

Cette trajectoire découle d’une contrainte structurelle : avec des volumes de production limités, l’Algérie ne peut prétendre bâtir une pétrochimie lourde comparable à celle des monarchies du Golfe. Mais loin d’être un handicap, cette limitation devient un levier stratégique dès lors qu’on considère l’ampleur de ses réserves gazières.

Le gaz, pilier de la diversification industrielle

L’Algérie figure dans le top 10 mondial des producteurs de gaz avec près de 100 milliards de m³ annuels. Ses exportations vers l’Europe, par gazoducs ou sous forme de GNL, en font déjà un fournisseur énergétique stratégique pour le continent.

L’atout majeur réside dans l’existence d’excédents gaziers susceptibles d’alimenter une transformation industrielle locale ambitieuse. Les pistes sont multiples : production d’ammoniac et d’urée pour l’industrie des engrais, méthanol pour la chimie fine, polypropylène et polyéthylène pour les plastiques. Autant de produits à haute valeur ajoutée qui peuvent fonder une véritable filière pétrochimique intégrée.

Les signaux vont dans ce sens. Des partenariats ont été conclus avec TotalEnergies, Eni ou encore des groupes asiatiques. Si leur concrétisation reste progressive, ils traduisent une orientation claire : passer d’une logique de rente d’exportation à une dynamique de transformation industrielle.

Cette stratégie s’inscrit dans un contexte porteur. Alors que la demande mondiale en produits pétroliers pourrait décliner au cours de la prochaine décennie, le gaz conserve des perspectives robustes, renforcées par son rôle de combustible de transition énergétique