La banque centrale abaisse ses taux pour la première fois depuis longtemps, mais l’économie nationale reste prisonnière de ses faiblesses structurelles. Une décision qui interroge sur sa capacité réelle à stimuler l’investissement privé dans un système bancaire encore dominé par le public.

La Banque d’Algérie a décidé d’assouplir sa politique monétaire en réduisant son taux directeur de 3 % à 2,75 % et en abaissant le taux de réserve obligatoire de 3 % à 2 %. Cette décision, prise lors de la réunion du Conseil monétaire et bancaire du 28 août 2025, vise à libérer des liquidités supplémentaires dans le système financier afin de renforcer la capacité des banques à financer l’économie réelle.

Cet assouplissement intervient dans un contexte de ralentissement marqué de l’inflation. En glissement annuel, les prix ont reculé de 0,35 % en juillet 2025, contre une hausse supérieure à 6 % un an auparavant. En moyenne annuelle, l’inflation est tombée à 3,14 % contre 6,12 % en juillet 2024. L’inflation sous-jacente, qui exclut les prix les plus volatils, s’établit à 2,58 %, après 3,92 % l’an dernier. Dans son communiqué officiel, la Banque d’Algérie souligne que « la tendance baissière observée sur l’inflation depuis plusieurs mois reflète la stabilité retrouvée du cadre monétaire et financier, ouvrant la voie à un ajustement plus accommodant de la politique monétaire ».

La croissance reste également solide, portée par les secteurs hors hydrocarbures. Le produit intérieur brut a progressé de 4,5 % au premier trimestre 2025, légèrement au-dessus du rythme de 2024 (4,2 %), tandis que les activités non liées aux hydrocarbures ont enregistré une expansion de 5,7 % contre 4,3 % un an plus tôt. Ces performances sont mises en avant comme des signes d’un redressement partiel de l’économie.

Un système bancaire encore peu réceptif

Pour autant, l’impact concret de cette décision reste incertain. L’économie nationale demeure fortement dépendante de la rente pétrolière, et la transmission de la politique monétaire vers l’investissement privé reste limitée. Le système bancaire, dominé par les établissements publics, privilégie le financement des grandes entreprises d’État au détriment des petites et moyennes entreprises, ce qui réduit la portée d’un crédit théoriquement moins coûteux.

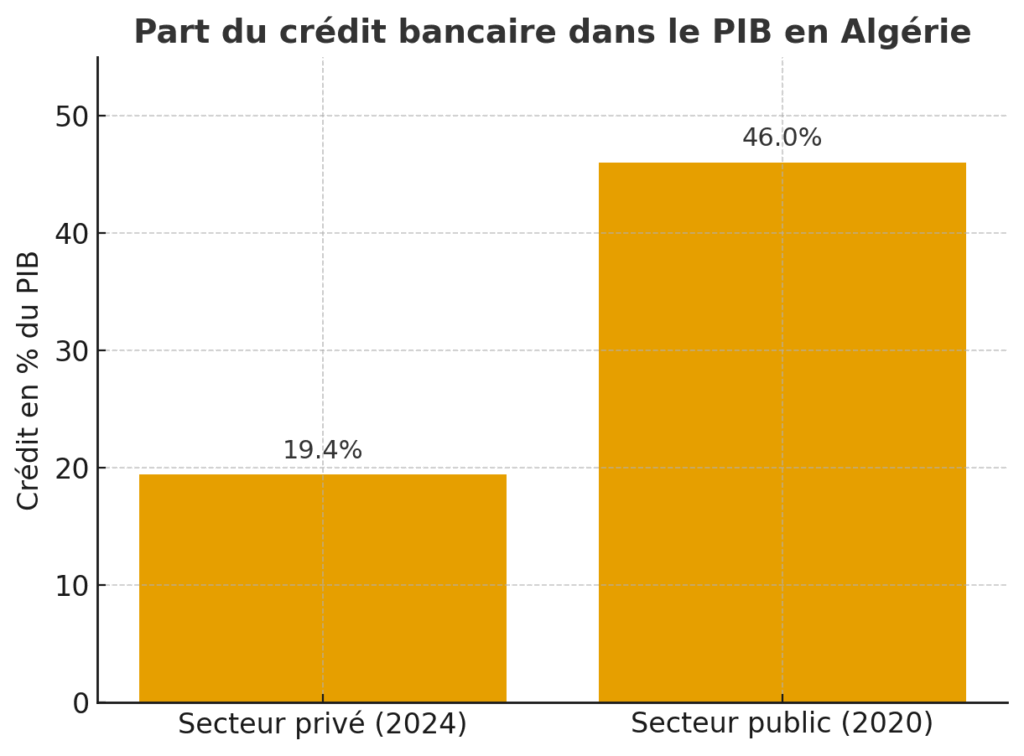

Les chiffres récents illustrent ce déséquilibre. En 2024, le crédit bancaire au secteur privé ne représentait que 19,43 % du PIB, tandis que la dernière donnée disponible indique que le crédit accordé au gouvernement et aux entreprises publiques représentait 45,66 % du PIB. Autrement dit, même si la Banque d’Algérie libère des ressources, l’essentiel de celles-ci reste orienté vers le secteur public, tandis que le véritable secteur privé -PME, agriculture, services -demeure sous-financé.

Sur le plan technique, cette mesure n’est pas neutre. Comme le rappelle sur LinkedIn, Rachid Sekak, conseil et formateur en finance, la « baisse de 1 % des réserves obligatoires… notre Banque d’Algérie vient de libérer environ 25 milliards de DA de fonds prêtables supplémentaires ». Reste à savoir qui captera effectivement ces moyens.

C’est précisément sur ce point que Mohamed Yazid Boumghar, statisticien économiste, attire l’attention. Il estime que la décision du Conseil monétaire et bancaire pose avant tout un problème de transparence : « Il serait intéressant que le CMB annonce ex-ante son objectif d’inflation pour pouvoir dire que l’objectif a été… atteint », suggère-t-il.

L’expert souligne ensuite la faiblesse du mécanisme retenu : « Le canal du taux d’intérêt est très lâche en Algérie. Le secteur bancaire n’est pas très concurrentiel ». Plus préoccupant encore, la mesure pourrait être détournée par les établissements financiers eux-mêmes : « Face à l’absence d’une publication régulière et transparente autant par la Banque d’Algérie que les banques primaires des taux d’intérêt débiteurs, cette baisse du coût de l’argent sera récupérée par les banques primaires, comme ça l’était le cas les années précédentes », avertit Boumghar.

La détente de l’inflation, saluée par les autorités monétaires, pourrait également se révéler fragile. Elle reflète en partie des bases de comparaison élevées et des mécanismes de contrôle administratif des prix. Une hausse des coûts d’importation ou des tensions sur les produits alimentaires suffirait à inverser la tendance.

En réduisant son taux directeur et ses réserves obligatoires, la Banque d’Algérie envoie néanmoins un signal politique fort : celui de soutenir la croissance hors hydrocarbures et d’encourager l’investissement productif. Mais il convient de rappeler que, dans la comptabilité nationale, les industries pétrochimiques sont incluses dans le « hors hydrocarbures », alors même qu’elles restent adossées à la rente énergétique. La dynamique du véritable secteur privé est donc plus fragile qu’il n’y paraît.