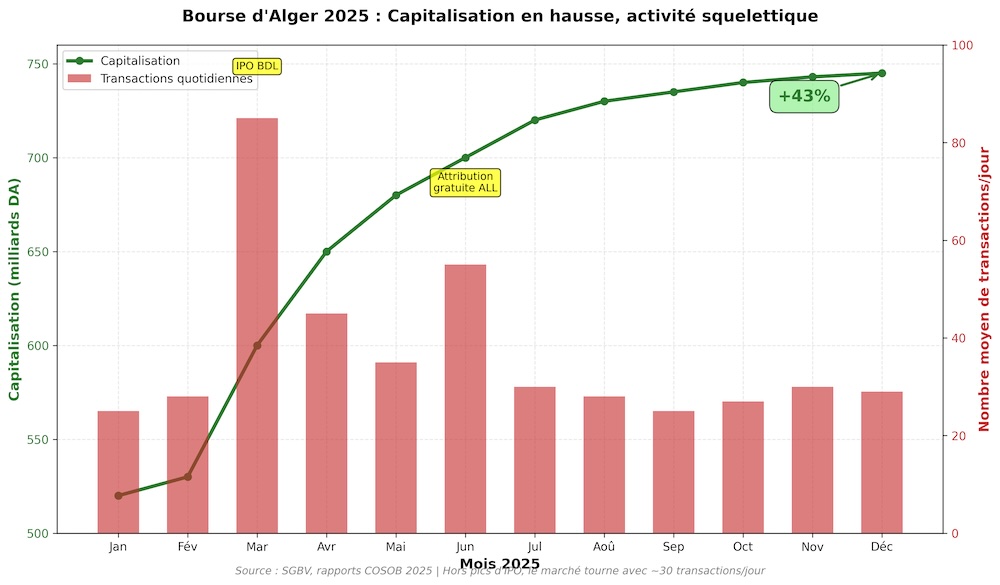

La Bourse d’Alger avait tout misé sur 2025 pour s’imposer. Avec l’introduction de la BDL en mars et une série d’opérations très visibles, la place algéroise promettait une année de rupture. Résultat : +43% de capitalisation, +230% de volumes sur le papier. Mais dans les faits, un marché qui reste étroit, peu liquide et largement déserté par les investisseurs individuels.

En amont de 2025, les autorités boursières avaient choisi de dramatiser les enjeux. L’année devait marquer le décollage de la place algéroise, portée par l’ouverture du capital des banques publiques et la modernisation des infrastructures. La Commission d’organisation et de surveillance des opérations de Bourse (COSOB) avait martelé sa volonté de transformer la Bourse en véritable canal de financement pour les entreprises. Sur la capitalisation, l’objectif était de franchir la barre symbolique des 6 milliards de dollars. Sur les volumes, il fallait installer durablement le marché au-dessus des 100 millions de dinars par séance.

Les chiffres globaux n’ont rien donné de concret. Ou plutôt, ils masquent une réalité bien plus terne. Au premier semestre, la capitalisation a grimpé à 745,4 milliards de dinars, en hausse de 43%. Les volumes ont bondi de 230%, atteignant 4,5 milliards de dinars. L’indice DZAIRINDEX s’est stabilisé autour de 3 800 points.

Les banques publiques dopent les statistiques

La hausse spectaculaire de la capitalisation repose sur une seule opération : l’introduction de la Banque de Développement Local (BDL) en mars. La banque a levé près de 62 milliards de dinars via 44,2 millions d’actions nouvelles à 140 dinars l’unité. Cette IPO a propulsé la BDL parmi les premières capitalisations, aux côtés du Crédit Populaire d’Algérie (CPA), introduit en 2024.

Le CPA s’est imposé comme le « baromètre » du marché, avec un cours oscillant entre 400 et 420 dinars et des progressions de l’ordre de 5% sur certaines séquences hebdomadaires. Alliance Assurances a marqué l’année avec une attribution gratuite d’actions en juin, faisant passer le nombre de titres de 9,3 à 13,9 millions. Le cours ajusté est remonté de 300 à 315 dinars fin novembre, soit un gain de 5%. Industries Chimiques du Fluor (BIO) a connu quelques séances à forts volumes.

Quid du reste de la cote ? Quelques titres de services et trois banques concentrent la quasi-totalité de la capitalisation et de l’activité. Le reste tourne au ralenti, quand il tourne.

Un marché qui patine malgré les locomotives

Pour autant, ces quelques valeurs actives ne suffisent pas à créer un marché vivant. La plupart des bulletins quotidiens se ressemblent : quelques dizaines de transactions, des volumes faméliques sur certaines séances, un indice qui peut rester immobile plusieurs jours d’affilée. Le 21 décembre par exemple, Alliance Assurances et Aurassi affichent la mention « NC » -non cotées. Sur le compartiment obligataire, une seule transaction de bloc pour un milliard de dinars. Le reste : néant.

Les causes sont structurelles et connues. Une petite dizaine de sociétés cotées sur le compartiment principal. Un flottant réduit sur les grandes valeurs publiques, qui limite mécaniquement les échanges. Une préférence marquée des entreprises pour le financement bancaire classique. Et surtout, une culture boursière quasi inexistante chez les ménages. L’essentiel de l’épargne-près de 5 000 milliards de dinars entre banques et Algérie Poste-reste dans des produits peu rémunérateurs, loin de la Bourse.

Fin décembre, la COSOB a lancé sept plateformes électroniques de courtage en ligne, présentées comme un levier de « démocratisation ». BNA, CPA, BEA, BDL, CNEP-Banque, Bank Al Salam et Al Baraka Bank permettent désormais de passer des ordres à distance. Mais numériser l’accès ne crée pas la demande.

Leader régional en croissance, nain en taille absolue

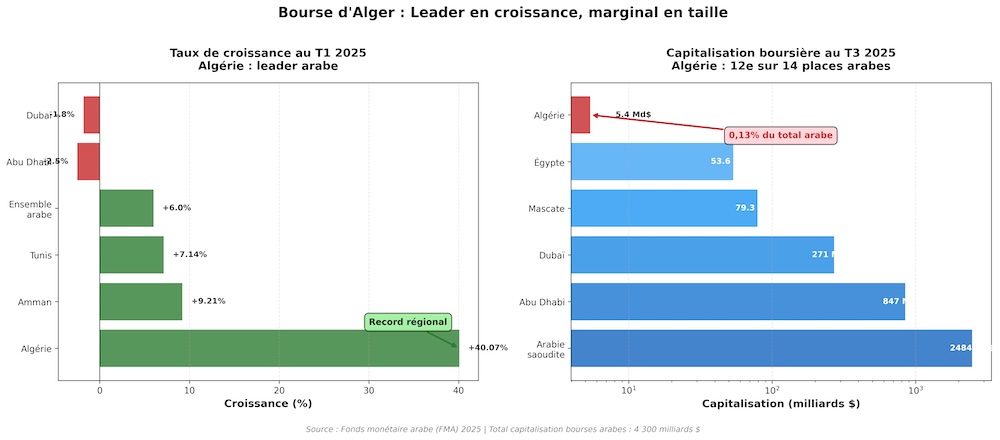

Sur le plan régional, les chiffres racontent deux histoires qui ne se rejoignent jamais. Au premier trimestre 2025, la Bourse d’Alger a enregistré la plus forte croissance du monde arabe avec +40,07%, devant Tunis (+7,14%) et Amman (+9,21%), dans un contexte où l’ensemble des places arabes progressait modérément de 6%. Au troisième trimestre, elle restait dans le trio de tête des progressions annuelles derrière le Maroc (+135%) et la Tunisie (+127%).

Mais ces taux de croissance record ne changent rien à l’essentiel : la Bourse d’Alger pesait 5,4 milliards de dollars au troisième trimestre, soit seulement 0,13% de la capitalisation totale des 14 places arabes suivies par le Fonds monétaire arabe. Elle occupait la 12e position sur 14 en termes de taille absolue.

Pour situer l’écart, l’Arabie saoudite dominait avec 2 484 milliards de dollars (57,6% du total arabe), suivie d’Abou Dhabi (847 milliards) et Dubaï (271 milliards). Même des places comme Mascate (79,3 milliards) ou l’Égypte (53,6 milliards) étaient 10 à 15 fois plus importantes. Autrement dit : la Bourse d’Alger peut afficher les meilleures progressions de la région, elle reste marginale en valeur absolue.

La Bourse n’est pas devenue le canal de financement incontesté

Au bout du compte, 2025 referme le dossier sur un constat en demi-teinte. Sur les indicateurs globaux, la Bourse d’Alger peut revendiquer les meilleures performances de croissance de la région arabe. Mais ces pourcentages reposent sur une base tellement faible qu’ils ne disent rien de la réalité du terrain.

Un marché étroit, dominé par quelques banques publiques à faible flottant. Des investisseurs individuels aux abonnés absents. Des entreprises qui continuent de privilégier le crédit bancaire. Des séances qui se résument parfois à une poignée de transactions. La digitalisation de fin d’année était censée changer la donne. Elle n’a été qu’un vernis technique sur un problème structurel que personne ne s’attaque vraiment à résoudre.

Le prix à payer est simple : la crédibilité de la Bourse d’Alger en tant qu’acteur capable de financer l’économie réelle reste à conquérir. 2025 aura été l’année des records statistiques, pas celle de la transformation attendue.