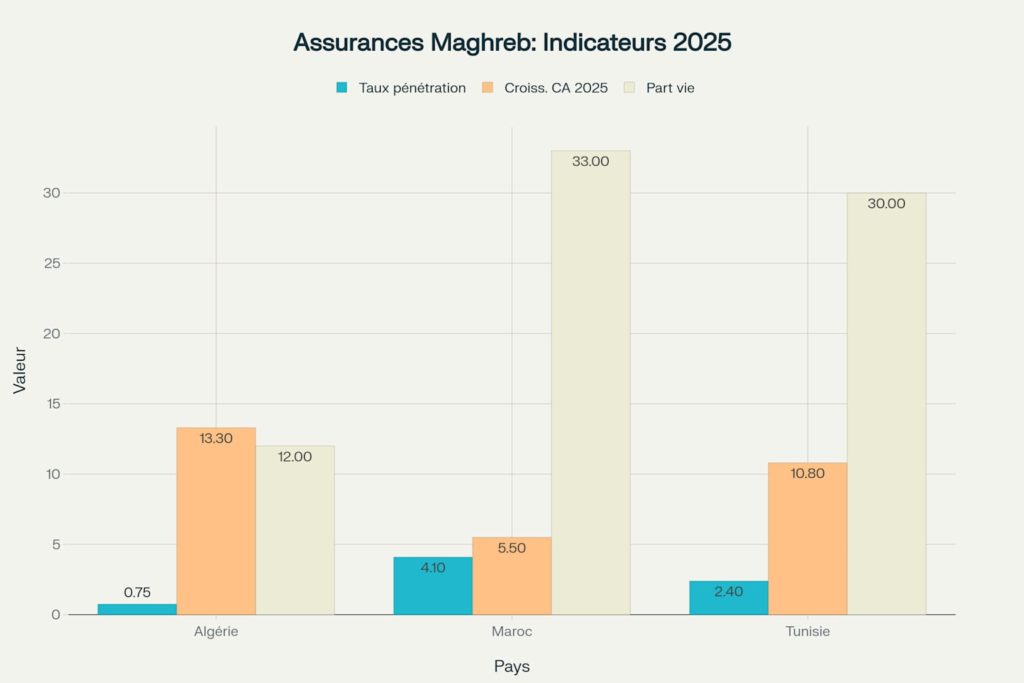

L’Algérie affiche le plus faible taux de pénétration du secteur des assurances au Maghreb, avec seulement 0,5% à 1% du PIB en 2025 contre 4,1% au Maroc et 2,4% en Tunisie. Cette situation perdure malgré une croissance récente de 13,3% au premier trimestre 2025, qui masque un retard structurel considérable.

Le chiffre d’affaires du secteur a certes progressé de 137 milliards de dinars en 2020 à 181,3 milliards fin 2024, soit une hausse annuelle moyenne de près de 5,5%, mais cette évolution positive ne corrige pas les faiblesses structurelles profondes. L’assurance automobile représente toujours près de la moitié des primes totales tandis que les assurances dommages dominent avec plus de 80% du marché, laissant l’assurance vie dans une position marginale avec environ 12% des parts.

Cette concentration sur quelques segments limite les perspectives d’expansion du marché algérien, qui manque de diversification produit et souffre de réseaux de distribution insuffisants. La sensibilisation du public demeure faible, ce qui explique pourquoi le taux de pénétration stagne sous la barre symbolique de 1%.

Le Maroc creuse l’écart

À l’opposé de cette situation, le royaume chérifien a construit une position dominante en Afrique du Nord grâce à son secteur des assurances qui pèse 18,2 milliards de dirhams au premier trimestre 2025 (près de 60 milliards de dirhams sur l’année 2024), enregistrant une progression de 5,5%. Cette performance place le Maroc en deuxième position continentale derrière l’Afrique du Sud et lui permet de capter 8,7% des primes africaines.

L’assurance vie tire la croissance marocaine, contrairement à l’Algérie où ce segment peine à décoller, tandis que la bancassurance s’est généralisée et que la digitalisation améliore l’accès aux services. Le cadre réglementaire modernisé favorise l’innovation, permettant d’atteindre un taux de pénétration quatre fois supérieur à celui de l’Algérie.

Les compagnies marocaines exportent même leur expertise en s’implantant dans plusieurs pays d’Afrique francophone, une expansion régionale qui compense le ralentissement du marché domestique et renforce la position du Maroc comme hub financier régional. L’Algérie, elle, reste repliée sur son marché intérieur sans stratégie d’expansion.

La Tunisie maintient sa dynamique

La Tunisie suit une trajectoire similaire au Maroc mais avec un rythme encore plus soutenu. Le pays a enregistré la plus forte croissance du Maghreb à 10,8% en 2024 pour atteindre 3,8 milliards de dinars tunisiens, et une progression de 9,9% au premier trimestre 2025. L’assurance vie et capitalisation gagne du terrain avec 30% du marché, une progression de 20% annuelle qui diversifie le portefeuille tunisien.

L’assurance non-vie conserve néanmoins 70% des parts avec l’automobile en tête, suivie par la santé et l’incendie, permettant à la Tunisie d’atteindre un taux de pénétration de 2,4% qui dépasse largement l’Algérie tout en restant inférieur au standard marocain. La Tunisie occupe ainsi une position intermédiaire entre ses deux voisins. La digitalisation accélère en Tunisie comme au Maroc, les paiements mobiles facilitant la collecte des primes tandis que les services en ligne se multiplient. Cette modernisation touche particulièrement les zones rurales et améliore l’accès aux produits d’assurance.

Un potentiel algérien sous-exploité

Pourtant, l’Algérie dispose d’atouts démographiques et économiques considérables avec sa population de 45 millions d’habitants, soit le marché potentiel le plus important du Maghreb. Le pays connaît une urbanisation croissante et un développement du secteur privé qui créent de nouveaux besoins en matière d’assurance.

Cependant, plusieurs facteurs structurels caractérisent actuellement le marché algérien : un cadre réglementaire restrictif concernant l’innovation produit, une participation étrangère limitée et des procédures administratives complexes. La formation professionnelle dans le secteur reste également insuffisante, avec un déficit de compétences techniques spécialisées.

Ainsi, le Maroc maintient sa position de leader régional avec un taux de pénétration de 4,1% et une présence continentale, tandis que la Tunisie affiche la croissance la plus dynamique à 10,8% et un taux de pénétration de 2,4%. L’Algérie, malgré son potentiel démographique et économique, reste à la traîne avec un taux de pénétration inférieur à 1%. Cette configuration actuelle reflète des choix de politique économique et réglementaire différents, ainsi que des niveaux variables d’ouverture aux investissements étrangers et d’adoption des technologies digitales dans le secteur financier.