Par El Kadi Ihsane.

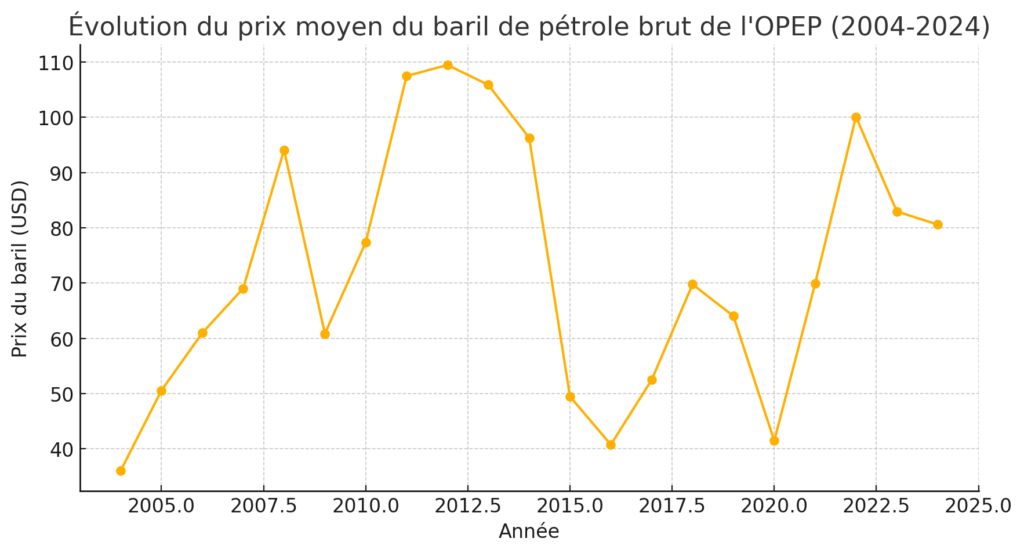

Le 28 février dernier, un consensus d’experts pronostiquait un baril du Brent stable à 75 dollars pour les deux premiers trimestres de l’année 2025. Cette prévision est déjà en péril avec la perte du prix du Brent de 4,73% de sa valeur la semaine suivante, pour atteindre un plus bas depuis trois ans à moins de 66,60 dollars le baril.

Il n’y a rien de spectaculaire à une telle variation à la baisse, le marché nous en a réservé de bien plus fortes sur l’échéance hebdomadaire. Sauf que cette tendance – qui consolide une baisse de plus de 15% en glissement annuel – se déroule dans un contexte géopolitique extrêmement tendu, habituellement source de hausse des cours.

Le marché pétrolier n’est plus ce qu’il était il y a encore dix ans. Il devient peu sensible au chaos guerrier dans le monde (Ukraine, Proche-Orient), aux restrictions sur l’offre (sanctions contre la Russie, l’Iran), auxquelles il faudra ajouter désormais la révocation de la licence Chevron (un quart de la production ) au Venezuela par l’administration Trump.

Le prix du pétrole tend historiquement à se déconnecter lentement de la courbe de la croissance de l’activité dans les grands centres de consommation carbonée. La faute à la transition énergétique qui entraine de plus en plus vite la demande vers son Peak Oil, un évènement attendu depuis très longtemps du côté de l’offre, mais que le progrès technique dans, notamment, la récupération a fait reculer.

Les cours du brut ont baissé en moyenne de 20% entre 2022 et 2024. La baisse va donc sans doute se poursuivre en 2025, à une allure qui peut rapidement devenir préoccupante pour les pays producteurs qui viennent pourtant de se donner le feu vert pour améliorer l’approvisionnement du marché à partir d’avril prochain.

Cette même chronique avait prédit, il y a quelques semaines, un effet Trump différé sur les revenus énergétiques de l’Algérie. Pas avant 2026. C’était peut-être optimiste. Ou à l’inverse très pessimiste du point de vue des exportateurs. L’arrêt du Gulf Stream que le réchauffement climatique et la fonte de la calotte glaciaire risquent de provoquer pourrait faire perdre subitement à l’Europe de l’Ouest son hiver tempéré et lui faire subir des hivers nordiques à contre-courant du réchauffement général.

L’effet Trump possède la même charge chaotique. Il peut déclencher des mouvements aléatoires, imprévus. Contrintuitifs. Le crack pétrolier en fait partie. Un peu comme le réarmement à une échelle impériale de l’Allemagne sous couvert d’Europe peut être un effet non désiré de la fin de l’OTAN, que l’on constatera dans une décennie. Le trou d’air sur le marché pétrolier, lui, n’attendra pas dix ans.

L’Algérie a commis une erreur stratégique en arrêtant les investissements dans l’amont pétrogazier au début de l’ère de Chadli Bendjedid. Le pouvoir pensait pouvoir voir venir avec la flambée du prix du pétrole consécutif à la Révolution iranienne puis à la guerre Irak-Iran. Lorsque le marché s’est retourné fin 1983, Sonatrach ne pouvait pas compenser la chute des prix par un agrandissement de sa part de marché. Rien en réserve dans les pipes. Le spectre du sous-investissement plane depuis 15 années sur le domaine minier managé par ALNAFT.

La production est à peine stabilisée sous le million de barils jour. 400 000 barils jour de moins qu’il y a 18 ans. C’est bien l’heure d’un grand arbitrage stratégique. Baisser les barrières d’entrée pour relancer la prospection dans le conventionnel, se tourner vers un 3ᵉ âge pétrolier schisteux, lancer enfin la production de l’électricité solaire et de l’hydrogène à la vraie hauteur d’un mixte équilibré.

Le retournement de marché de 1983 est l’évènement économique le plus impactant de l’histoire politique du pays, finalement bien plus que les spectaculaires nationalisations de 1971. Il a apporté le 05 octobre 1988 et hâté la modernisation politique du pays. Cela, personne ne l’avait mis ainsi sur son agenda. Et il n’y avait même pas le facteur aléatoire Trump.