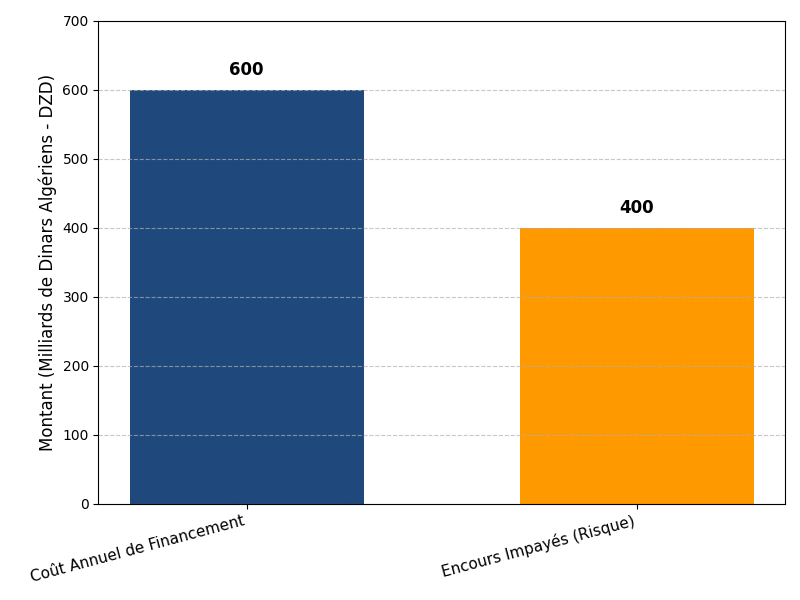

Depuis une décennie, l’État algérien consacre chaque année entre 600 et 650 milliards de dinars au financement du logement. Cet effort budgétaire est “clairement insoutenable dans la durée” au regard de l’état des finances publiques selon les experts.

“On n’est plus dans un soutien ponctuel, on est dans un système où le logement dépend structurellement du budget de l’État”, résume un spécialiste du secteur bancaire interrogé par Maghreb Emergent. Cette dépendance au Trésor n’est pas neutre. Elle enferme la politique du logement dans un face-à-face permanent entre l’administration et les bénéficiaires, sans véritable place pour l’épargne des ménages ni pour des outils financiers dédiés.

En effet, pendant dix ans, entre 600 et 650 milliards de dinars par an ont été mobilisés sur concours budgétaires pour le logement. Ce qui apparaît clairement comme insoutenable dans la durée en face de l’état de nos finances publiques. “Quand vous engagez de telles sommes chaque année, vous réduisez la marge de manœuvre pour d’autres priorités publiques”, justifie notre interlocuteur.

Le stock de risques accumulés est déjà visible. Les dispositifs de logement aidés affichaient, fin 2023, des encours impayés estimés à environ 400 milliards de dinars, qualifiés de “charge très lourde à venir pour le Trésor”. Autrement dit, le coût du logement ne se limite pas aux crédits budgétés aujourd’hui, il génère aussi des engagements futurs qui pèseront sur les finances publiques.

Un financement du logement sans véritable épargne préalable

Au cœur du problème, il y a l’absence de lien structuré entre effort d’épargne et accès au logement. La réduction de cette dépendance budgétaire passe par le rétablissement d’un lien entre effort préalable d’épargne et l’accès au logement grâce au développement de produits de collecte attractifs, équitables et crédibles.

“Dans un modèle soutenable, le ménage commence par épargner, même modestement, puis il accède à un logement avec l’appui de la banque et, éventuellement, de l’État”, explique encore l’expert. En Algérie, le schéma dominant reste l’inverse : l’État finance d’abord, l’épargne vient peu ou pas, et le système s’habitue à ce que le budget comble toutes les lacunes.

Le contexte de désinclusion financière complique encore la donne. La circulation fiduciaire hors banques est évaluée en 2024 à 8 894 milliards de dinars, soit 33,53 % de la masse monétaire (M2) et 24,6 % du PIB.

“Tant que le réflexe dominant reste de sortir l’argent du système bancaire dès qu’il arrive sur le compte, il est illusoire de parler d’épargne-logement de masse”, regrette-t-il. Sans dépôts stables et réguliers, il n’y a pas de base solide pour construire des produits d’épargne-logement crédibles, ni pour financer durablement le secteur sans repasser par le Trésor.

Sur le papier, la solution est connue. Il faut développer des produits de collecte “attractifs, souhaitables et crédibles”. Attractifs, par une rémunération lisible ou des avantages fiscaux ciblés. Équitables, avec des règles d’accès transparentes. Crédibles, grâce à une promesse claire de contrepartie en termes de logement. “Aujourd’hui, ces produits ne sont pas au cœur du système. Le réflexe dominant reste d’attendre un programme public plutôt que d’entrer dans un parcours d’épargne”, conclut l’expert.